Jurnal ini membahas tentang maksimalisasi nilai perusahaan dalam meningkatkan kemakmuran pemegang saham serta

meningkatkan kinerja merupakan tujuan dan kewajiban dari perusahaan. Namun dalam usaha

pencapaiannya, tidak terlepas dari permasalahan, yang salah satunya dipicu oleh penggunaan

cash flow. Penelitian ini bertujuan untuk mengetahui apakah pengaruh cash flow (free cash

flow) terhadap nilai perusahaan (PBV) dimediasi oleh kinerja keuangan (ROA). Penelitian ini

dilakukan di Bursa Efek Indonesia periode 2011 hingga 2012 dengan memilih jenis industri

manufaktur. Teknik analisis yang digunakan adalah analisis jalur. Hasil penelitian ini

menunjukkan bahwa: 1) Cash flow berpengaruh negatif terhadap kinerja keuangan (ROA). 2)

Cash flow berpengaruh positif terhadap nilai perusahaan (PBV). 3) Kinerja keuangan (ROA)

berpengaruh positif terhadap nilai perusahaan (PBV). 4) Kinerja keuangan (ROA) tidak

memediasi pengaruh antara cash flow dengan nilai perusahaan. Hal ini ditunjukkan dengan

kontribusi pengaruh langsung yang lebih besar dibandingkan dengan pengaruh tidak

langsungnya.

Tujuan utama perusahaan tidak lagi berorientasi pada pemaksimalan profit semata,

melainkan lebih pada pemaksimalan kemakmuran para pemegang sahamnya, melalui

maksimalisasi nilai perusahaan.Tujuan perusahaan dalam mengoptimalisasi nilai perusahaan

tersebut dapat dicapai dengan melaksanakan fungsi dari manajemen keuangan (Fama dan

French, 1998). Nilai perusahaan merupakan bersedianya calon pembeli untuk membayar harga saham apabila perusahaan tersebut dijual (Husnan dan Pudjiastuti, 2002). Calon

pembeli yang dimaksud adalah pemegang saham atau investor.

Untuk meningkatkan nilainya, perusahaan tentu harus dapat meningkatkan kinerjanya

terlebih dahulu, sehingga para pemegang saham menunjuk manajer untuk mengelola

perusahaan. Adanya pemisahan pengendalian dalam perusahaan dapat memunculkan

hubungan keagenan, di mana manajer sebagai agen dan pemegang saham sebagai prinsipal

(Jensen dan Meckling, 1976). Perusahaan yang memiliki kinerja yang baik akan

meningkatkan pula nilai perusahaan tersebut (Suharli, 2006).

Penelitian ini menggunakan salah satu rasio profitabilitas, yaitu ROA sebagai indikator kinerja keuangan, karena variabel ini menunjukkan pengukuran kinerja yang lebih baik dalam beberapa penelitian sebelumnya (Dodd and Chen, 1996). Return On Assets (ROA) sebagai proksi dari kinerja keuangan. Menurut Tandelin (2001:40),Return On Assets menggambarkan seberapa besar kemampuan aset-aset yang dimiliki perusahaan dapat menghasilkan laba.

Penelitian ini menggunakan salah satu rasio profitabilitas, yaitu ROA sebagai indikator kinerja keuangan, karena variabel ini menunjukkan pengukuran kinerja yang lebih baik dalam beberapa penelitian sebelumnya (Dodd and Chen, 1996). Return On Assets (ROA) sebagai proksi dari kinerja keuangan. Menurut Tandelin (2001:40),Return On Assets menggambarkan seberapa besar kemampuan aset-aset yang dimiliki perusahaan dapat menghasilkan laba.

Brigham dan Houston (2006) mendefinisikan free cash flow sebagai arus kas yang

tersedia untuk didistribusikan kepada seluruh investor setelah perusahaan menginvestasikan

dananya pada aset tetap, produk-produk baru dan modal kerja yang diperlukan untuk

mempertahankan kelangsungan operasi perusahaan. Apabila suatu perusahaan memiliki arus

kas bebas yang berlebih, maka perusahaan tersebut cenderung memiliki kinerja yang lebih

baik dibandingkan dengan perusahaan yang memiliki arus kas bebas yang rendah (Jensen,

1986).

Hasil dan Pembahasan

Hasil dan Pembahasan

Jumlah perusahaan manufaktur yang terdaftar di BEI periode 2011 hingga 2012

adalah sebanyak 146 perusahaan. Sebanyak 5 perusahaan tidak listingdi BEI periode 2011-

2012 secara berturut-turut, 40 perusahaan tidak mempublikasikan laporan keuangan dan

annual report secara berturut-turut tahun 2011 sampai 2012 di website BEI, 15 perusahaan

melakukan merger atau akuisisi selama periode penelitian, dan 19 perusahaan menggunakan

mata uang asing di dalam laporan keuangannya, sehingga perusahaan tersebut tidak sesuai

dengan kriteria penentuan sampel. Perusahaan yang terpilih untuk dijadikan sampel yaitu

sebanyak 67, dengan total pengamatan sebanyak 134 perusahaan (jumlah perusahaan

terseleksi x 2 tahun periode pengamatan).

Berdasarkan hasil pengujian statistik deskriptif, variabel nilai perusahaan (NP) yang

diproksikan dengan PBV memiliki nilai minimum sebesar -52,14 dan nilai maksimum

sebesar 47,27. Rata-rata variabel nilai perusahaan adalah 2,2327 dengan standar deviasi

sebesar 7,39848. Pada variabel kinerja keuangan (KK) yang diproksikan dengan ROA

memiliki nilai minimum sebesar -14,10 dan nilai maksimum sebesar 41,65. Rata-rata variabel

ini adalah 7,9369 dengan standar deviasi sebesar 7,40224. Variabel cash flow yang

diproksikan dengan free cash flow memiliki nilai terkecil (Minimum) sebesar Rp -

842.753.167.677,00 dan nilai terbesar (Maximum) adalah Rp 749.265.000.000,00. Rata-rata

free cash flow perusahaan dari 134 jumlah pengamatan adalah Rp -229.246.477.952,15

dengan standar deviasi Rp 297.294.798.889,74.

Pada penelitian ini dilakukan dua kali regresi. Untuk uji asumsi klasik, model regresi

substruktur 1 tidak dilakukan uji multikolinearitas karena hanya terdiri dari 1 variabel bebas,

sedangkan untuk regresi substruktur 2, nilai tolerance yang didapat dari analisis sebesar 0,919

dan nilai VIF sebesar 1,088. Tidak ada variabel independen yang memiliki koefisien tolerance lebih kecil dari 0,10, dan VIF lebih besar dari 10, sehingga tidak terdapat gejala

multikolinear.

Nilai Durbin-Watson regresi substruktur 1 sebesar 2,100 lebih besar dari (dU) 1,7329

dan kurang dari 4 – 1,7329 (4 - dU). Untuk regresi substruktur 2, nilai Durbin-Watson adalah

1,885 lebih besar dari (dU) 1,7482 dan kurang dari 4 – 1,7482 (4 - dU). Sehingga dapat

disimpulkan kedua model regresi tersebut tidak mengandung gejala autokorelasi. Pada uji

heteroskedastisitas regresi substruktur 1, sig.t free cash flow sebesar 0,293. Untuk regresi

substruktur 2, sig.t free cash flow sebesar 0,743 dan kinerja keuangan sebesar 0,371. Hasil uji

asumsi klasik yang dilakukan menunjukkan bahwa data penelitian ini bebas dari gejala

multikolinearitas, autokorelasi, dan heteroskedastisitas.Oleh karena itu, data penelitian ini

dapat dilanjutkan untuk diolah dengan analisis jalur.

Berdasarkan hasil analisis jalur, persamaan struktural substruktur 1 adalah sebagai berikut.

M = - 0,284 X + e1

Dari persamaan substruktur 1, dapat diketahui nilai koefisien jalur cash flow negatif sebesar -0.284, yang memiliki arti jika cash flow meningkat sebesar satu rupiah, maka kinerja keuangan akan menurun sebesar 0.284 persen atau sebaliknya.Hasilanalisis jalur menjadikan persamaan struktural substruktur 2 sebagai berikut.

Y = 0,191 X + 0,186 M + e2

Keterangan :

X : Free Cash Flow

M : Kinerja Keuangan

Y : Nilai Perusahaan

p : Koefisien regresi standarized

e : Error of term atau variabel pengganggu

Berdasarkan persamaan substruktur 2, dapat diketahui nilai koefisien jalur cash flow sebesar 0,191, di mana memiliki arti jika cash flow meningkat sebesar satu rupiah, maka nilai perusahaan juga meningkat sebesar 0,191 kali atau sebaliknya. Koefisien jalur kinerja keuangan sebesar 0,186 memiliki arti jika kinerja keuangan meningkat sebesar satu persen, maka nilai perusahaan meningkat pula sebesar 0,186 kali atau sebaliknya.

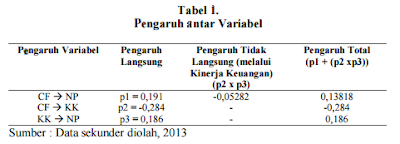

Perhitungan pengaruh antar variabel (pengaruh langsung, pengaruh tidak langsung, dan pengaruh total) dirangkum sebagai berikut.

Berdasarkan hasil analisis jalur, persamaan struktural substruktur 1 adalah sebagai berikut.

M = - 0,284 X + e1

Dari persamaan substruktur 1, dapat diketahui nilai koefisien jalur cash flow negatif sebesar -0.284, yang memiliki arti jika cash flow meningkat sebesar satu rupiah, maka kinerja keuangan akan menurun sebesar 0.284 persen atau sebaliknya.Hasilanalisis jalur menjadikan persamaan struktural substruktur 2 sebagai berikut.

Y = 0,191 X + 0,186 M + e2

Keterangan :

X : Free Cash Flow

M : Kinerja Keuangan

Y : Nilai Perusahaan

p : Koefisien regresi standarized

e : Error of term atau variabel pengganggu

Berdasarkan persamaan substruktur 2, dapat diketahui nilai koefisien jalur cash flow sebesar 0,191, di mana memiliki arti jika cash flow meningkat sebesar satu rupiah, maka nilai perusahaan juga meningkat sebesar 0,191 kali atau sebaliknya. Koefisien jalur kinerja keuangan sebesar 0,186 memiliki arti jika kinerja keuangan meningkat sebesar satu persen, maka nilai perusahaan meningkat pula sebesar 0,186 kali atau sebaliknya.

Perhitungan pengaruh antar variabel (pengaruh langsung, pengaruh tidak langsung, dan pengaruh total) dirangkum sebagai berikut.

Berdasarkan Tabel 1, besarnya pengaruh langsung cash flow (CF) ke nilai perusahaan

(NP) yaitu 0,191 dan besar pengaruh tidak langsungnya melalui kinerja keuangan (KK)

adalah -0,05282.

Hipotesis pertama menyatakan bahwa cash flow memiliki pengaruh terhadap kinerja

keuangan. Dari hasil analisis, didapatkan perbandingan nilai sig. t dengan sig. 0,05 sebesar

0,001 < 0,05, maka H0 ditolak dan H1 diterima. Koefisien jalur variabel cash flow (X) yang

diproksikan oleh free cash flow terhadap kinerja keuangan (M) yang diproksikan oleh ROA

adalah signifikan sebesar -0,284. Tanda negatif pada koefisien jalur memiliki arti bahwa

semakin besarcash flow yang terdapat pada perusahaan, maka kinerja keuangan perusahaan

akan semakin menurun, demikian juga sebaliknya. Hasil ini didukung oleh penelitian yang

dilakukan oleh Chung, et al. (2005), dengan hasil penelitian bahwa free cash flow yang

berlebihan memiliki dampak negatif pada profitabilitas perusahaan dan valuasi saham. Selain

itu, pada penelitian sebelumnya, Jensen (1986) berpendapat bahwa terlalu banyak free cash

flow akan mengakibatkan ketidakcukupan internal dan pemborosan sumber daya perusahaan,

sehingga mengarah ke biaya agensi sebagai beban dari pemegang saham.

Hipotesis kedua menyatakan bahwa cash flow memiliki pengaruh terhadap nilai

perusahaan. Berdasarkan hasil analisis, didapatkan perbandingan nilai sig. t dengan sig. 0,05

sebesar 0,034 < 0,05, maka H0 ditolak dan H2 diterima. Koefisien jalur variabel cash flow (X) yang diproksikan oleh free cash flow terhadap nilai perusahaan (Y) yang diproksikan dengan

price to book value (PBV) adalah signifikan sebesar 0,191. Berdasarkan koefisien jalur yang

bertanda positif, maka dapat diartikan bahwa semakin besar cash flow yang terdapat dalam

suatu perusahaan, maka semakin tinggi nilai perusahaan, demikian juga sebaliknya. Hasil ini

sejalan dengan penelitian yang dilakukan oleh Vogt dan Vu (2000), di mana perusahaan

dengan tingkat free cash flow yang paling tinggi akan memiliki return yang lebih besar

daripada perusahaan dengan free cash flow yang rendah. Selain itu, free cash flow harus

dibayarkan kepada pemegang saham jika perusahaan ingin memaksimalkan nilainya.

Crutchley dan Hansen (1989) melalui penelitiannya menyatakan bahwa perusahaan dapat

mendistribusikan free cash flow kepada para pemegang saham dengan melakukan

pembayaran dividen untuk menghindari penyalahgunaan free cash flow tersebut. Tekanan

pasar akan mendorong manajer untuk mendistribusikan free cash flow kepada pemegang

saham atau menghilangkan risiko perusahaan (Jensen, 1986).

Hipotesis ketiga menyatakan bahwa kinerja keuangan memiliki pengaruh terhadap

nilai perusahaan. Dari hasil analisis, didapatkan perbandingan nilai sig. t dengan sig. 0,05

sebesar 0,038 < 0,05, maka H0 ditolak dan H3 diterima. Koefisien jalur variabel kinerja

keuangan (M) terhadap nilai perusahaan (Y) adalah signifikan sebesar 0,186. Tanda positif

pada koefisien jalur mengartikan bahwa semakin tinggikinerja keuangansuatu perusahaan,

maka semakin tinggi pula nilai perusahaan tersebut, demikian juga sebaliknya. Hasil ini

sesuai dengan penelitian yang dilakukan oleh Suharli (2006), di mana perusahaan yang

memiliki kinerja yang baik akan meningkatkan pula nilai perusahaan tersebut. Demikian juga

penelitian yang dilakukan Uchida (2006), menyatakan bahwa ROA berpengaruh positif dan

signifikan terhadap nilai perusahaan.

Hipotesis keempat menyatakan bahwa kinerja keuangan memilikihubungan dalam

memediasi pengaruh antara cash flow terhadap nilai perusahaan. Berdasarkan hasil perhitungan, didapatkan nilai koefisien pengaruh tidak langsung sebesar -0,05282, yang

dihitung dari -0,284 x 0,186, sedangkan nilai koefisien jalur pengaruh langsung, yaitu sebesar

0,191. Hal ini mengakibatkan pengaruh langsung akan memberikan efek yang lebih besar (p1

> p2xp3), sehingga kinerja keuangan tidak memediasi pengaruh antara cash flow terhadap

nilai perusahaan.

Kesimpulan dan Saran

Berdasarkan pembahasan hasil penelitian yang telah diuraikan, maka dapat disimpulkan bahwa cash flow berpengaruh negatif dan signifikan terhadap kinerja keuangan, cash flow memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan, kinerja keuangan memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan, serta pengaruh cash flow terhadap nilai perusahaan tidak dimediasi oleh kinerja keuangan.

Adapun beberapa saran yang dapat diberikan bagi pihak-pihak yang terkait, meliputi pihak perusahaan, pemegang saham, dan peneliti selanjutnya.Pihak perusahaan sebaiknya memperkecil tingkat ketersediaan free cash flow yang terdapat di dalam perusahaan itu sendiri dengan menggunakan kebijakan hutang serta membagikannya sebagai dividen kepada pemegang saham, sehingga dapat menghindarkan tindakan manajer dalam menggunakan free cash flow secara konsumtif yang dapat merugikan perusahaan. Untuk pihak pemegang saham, free cash flow dapat dijadikan salah satu indikator dalam menilai perusahaan. Selain itu, pemegang saham juga perlu mempertimbangkan pengawasan terkait dengan penggunaan free cash flow oleh manajer dengan memperhatikan kebijakan hutang dari perusahaan. Disarankan bagi peneliti selanjutnya untuk menambahkan variabel lain, seperti kebijakan hutang dan kebijakan dividen dalam diagram jalur penelitian, karena penelitian ini hanya terdiri dari tiga variabel, yaitu masing-masing terdiri dari satu variabel independen, satu variabel intervening, dan satu variabel dependen.

Kesimpulan dan Saran

Berdasarkan pembahasan hasil penelitian yang telah diuraikan, maka dapat disimpulkan bahwa cash flow berpengaruh negatif dan signifikan terhadap kinerja keuangan, cash flow memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan, kinerja keuangan memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan, serta pengaruh cash flow terhadap nilai perusahaan tidak dimediasi oleh kinerja keuangan.

Adapun beberapa saran yang dapat diberikan bagi pihak-pihak yang terkait, meliputi pihak perusahaan, pemegang saham, dan peneliti selanjutnya.Pihak perusahaan sebaiknya memperkecil tingkat ketersediaan free cash flow yang terdapat di dalam perusahaan itu sendiri dengan menggunakan kebijakan hutang serta membagikannya sebagai dividen kepada pemegang saham, sehingga dapat menghindarkan tindakan manajer dalam menggunakan free cash flow secara konsumtif yang dapat merugikan perusahaan. Untuk pihak pemegang saham, free cash flow dapat dijadikan salah satu indikator dalam menilai perusahaan. Selain itu, pemegang saham juga perlu mempertimbangkan pengawasan terkait dengan penggunaan free cash flow oleh manajer dengan memperhatikan kebijakan hutang dari perusahaan. Disarankan bagi peneliti selanjutnya untuk menambahkan variabel lain, seperti kebijakan hutang dan kebijakan dividen dalam diagram jalur penelitian, karena penelitian ini hanya terdiri dari tiga variabel, yaitu masing-masing terdiri dari satu variabel independen, satu variabel intervening, dan satu variabel dependen.

Sumber :

http://ojs.unud.ac.id/index.php/Akuntansi/article/viewFile/8649/6441